Vicem Hà Tiên đã công bố kết quả quý II với lợi nhuận trước thuế giảm 45,4% so với cùng kỳ xuống 164 tỷ đồng, mặc dù doanh thu tăng nhẹ 5,6%.

Sản lượng tiêu thụ quý II giảm theo xu hướng thị trường chung. Sản lượng tiêu thụ xi măng giảm 4,1% xuống 1,8 triệu tấn. Lũy kế, sản lượng tiêu thụ trong nửa đầu năm đi ngang so với cùng kỳ, ở mức 3,3 triệu tấn, phù hợp diễn biến của thị trường chung. Theo Hiệp hội Xi măng Việt Nam, tổng sản lượng tiêu thụ nội địa xi măng và clinker trong 6 tháng đầu năm duy trì ở mức 32 triệu tấn, đi ngang so với cùng kỳ, trong đó sản lượng trong quý 2 giảm 8% so với cùng kỳ do giá xi măng tăng lên và hoạt động xây dựng giảm tốc.

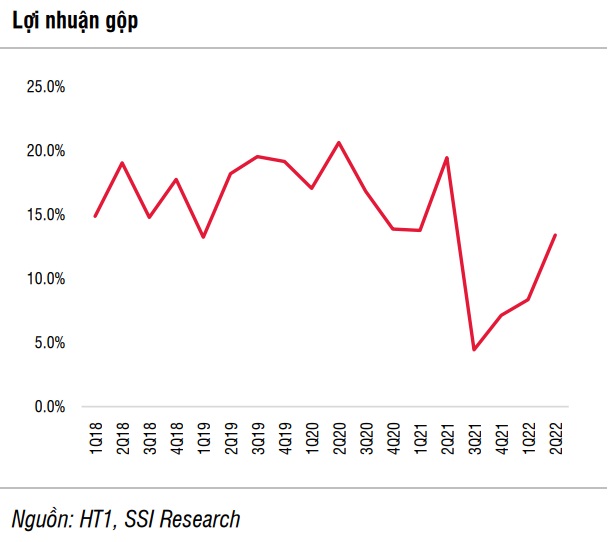

Vicem Hà Tiên ghi nhận tỷ suất lợi nhuận gộp quý II đạt 13,4%. Đây là mức cải thiện đáng kể so với mức trung bình 6,6% trong 3 quý vừa qua, một phần do hiệu suất hoạt động tăng lên và giá xi măng tăng 10% trong sáu tháng đầu năm. Tuy nhiên, tỷ suất lợi nhuận trong quý II vẫn giảm mạnh so với mức 19,4% trong quý II/2021 do giá xi măng tăng không đủ bù đắp được mức tăng khoảng 80% của giá than. Hiện tại, chi phí than ước tính chiếm khoảng 55 - 60% giá thành sản xuất xi măng.

Theo báo cáo của SSI Research, sự suy giảm trên kênh xuất khẩu có thể làm gia tăng áp lực cạnh tranh trên thị trường nội địa. Sản lượng xuất khẩu đã giảm 39% so với cùng kỳ trong quý gần đây, chủ yếu do nhu cầu của Trung Quốc giảm xuống. Sản lượng xuất khẩu sang Trung Quốc (chiếm 55% sản lượng xuất khẩu xi măng và clinker của Việt Nam năm 2021) giảm 72% so với cùng kỳ xuống 1,4 triệu tấn trong quý II. Mức sụt giảm sản lượng xuất khẩu sang Trung Quốc đặc biệt nghiêm trọng hơn trong tháng 5 và tháng 6, với sản lượng xuất khẩu chỉ đạt 140.000 tấn mỗi tháng. Xuất khẩu sang Trung Quốc giảm mạnh được cho là do nhu cầu của thị trường này suy yếu trong bối cảnh Chính phủ Trung Quốc áp dụng các biện pháp giãn cách nghiêm ngặt, và việc nhập khẩu than giá rẻ từ Nga hỗ trợ sản xuất clinker của quốc gia này.

Mặc dù quy mô xuất khẩu vẫn ở mức thấp, chỉ chiếm khoảng 3% tổng sản lượng hàng bán của Vicem Hà Tiên, nhưng sự sụt giảm của thị trường xuất khẩu có thể sẽ dẫn đến sự canh tranh gay gắt hơn trên thị trường nội địa.

SSI Research dự báo giá than sẽ tiếp tục tăng hơn 10% trong nửa cuối năm. Tuy nhiên, sẽ rất khó để các công ty tăng giá bán xi măng, do nhu cầu trong nước chậm lại và thị trường xuất khẩu đình trệ. Do đó, SSI Research dự báo tỷ suất lợi nhuận của Vicem Hà Tiên sẽ giảm xuống so với mức thực hiện quý trước.

Mặc dù vậy, lợi nhuận trong quý III vẫn có thể cải thiện so với cùng kỳ, do mức cơ sở so sánh thấp trong quý 3/2021, khi công ty phải ghi nhận khoản lỗ trước thuế do các biện pháp giãn cách xã hội được áp dụng nghiêm ngặt trong giai đoạn này. Ngoài ra, nhóm phân tích cho rằng sự cạnh tranh từ xi măng vận chuyển từ miền Trung vào miền Nam có thể giảm bớt trong bối cảnh chi phí vận chuyển tăng.

SSI Research cho rằng lợi nhuận của Vicem Hà Tiên sẽ chạm đáy vào năm 2022 và hồi phục trở lại vào năm 2023, nhờ sản lượng tiêu thụ tăng 5% và giả định giá than sẽ giảm 5% từ mức đỉnh năm 2022.

VLXD.org (TH/ NDH)