Triển vọng phục hồi của ngành xi măng trong những tháng cuối năm

Tháng 05/2025 đánh dấu giai đoạn chững lại tạm thời của thị trường xi măng do thiếu vật liệu đầu vào và thủ tục hành chính, nhưng triển vọng phục hồi vẫn hiện hữu nhờ thuế xuất khẩu clinker giảm và các gói đầu tư công bắt đầu giải ngân mạnh từ giữa năm.

Đánh giá chung về tình hình xi măng trong tháng qua, các chuyên gia cho rằng thị trường xi măng sụt giảm do công trình thiếu cát, đá xảy ra ở nhiều tỉnh thành trên cả nước.

Theo các chuyên gia, nguyên nhân chính khiến thị trường xi măng chững lại do khủng hoảng cát, đá xây dựng ở nhiều nơi. Giá cát và đá tăng bình quân 1 – 3 % trong tháng 5; nhiều gói thầu hạ tầng phải giãn tiến độ.

Trong khi đó các dự án cao tốc và vành đai lớn ở TP.HCM, Đồng bằng sông Cửu Long liên tục kêu thiếu vật liệu san lấp. Miền Trung – Nam bắt đầu mùa mưa sớm, công trường bê tông phải giãn ca, v.v…

Nhiều nơi cát, đá khan hiếm đến mức có tiền cũng không mưa được. Chính vì nguồn cung bị gián đoạn nên các công trình xây dựng cũng bị ảnh hưởng: chấm tiện độ thi công, thậm chí phải dừng.

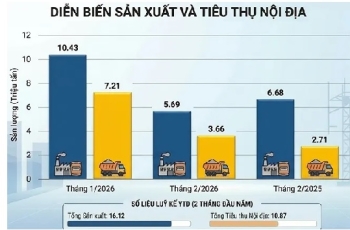

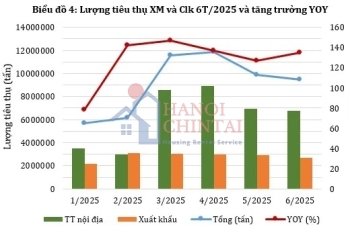

Theo phản ánh từ các nhà phân phối và chuyên gia trong ngành, sản lượng tiêu thụ của nhiều nhà máy xi măng đã tụt giảm từ 20–30% so với tháng 04/2025.

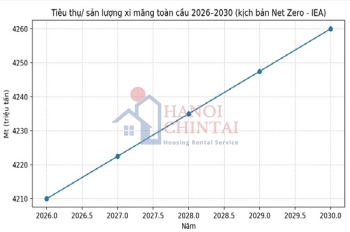

Mặc dù vậy, dự báo cả năm 2025, sản lượng tiêu thụ xi măng toàn quốc vẫn sẽ đạt 95–100 triệu tấn, tăng 2–3 % so với năm 2024, riêng nội địa chiếm khoảng 60–65 triệu tấn; xuất khẩu 30–35 triệu tấn.

Về tình hình xuất khẩu, năm 2025, nhu cầu xi măng tại Philippines dự kiến khả quan khi vốn đầu tư hạ tầng tiếp tục tăng 6,1% so với năm 2024, đạt 1.506 tỷ Peso. Tuy nhiên, hoạt động xuất khẩu sang thị trường này dự kiến sẽ gặp nhiều thách thức khi nguồn cung xi măng của Philippines tiếp tục tăng với 2 dây chuyền mới của Tập đoàn Xi măng Shera (công suất 240.000 tấn/năm) và Tập đoàn Xi măng Cemex (công suất 1,5 triệu tấn/năm) đi vào hoạt động kể từ đầu năm 2025.

Ngoài ra, Bộ Thương mại và Công nghiệp Philippines (DTI) đã áp dụng thuế tự vệ tạm thời 400 Peso/tấn (tương đương 6,90 USD/tấn) đối với 2 loại xi măng nhập khẩu. Việt Nam hiện chiếm 93% lượng xi măng nhập khẩu vào Philippines, do đó, chính sách thuế quan mới sẽ khiến sản lượng xuất khẩu sang thị trường này giảm.

Mặc dù vậy, Hiệp hội Xi măng Việt Nam (VNCA) cho rằng ngành xi măng Việt Nam đang đứng trước cơ hội phục hồi nhờ sự tăng trưởng của các phân khúc xây dựng trong nước. Tuy nhiên, để duy trì đà tăng trưởng bền vững, doanh nghiệp cần chủ động tối ưu chi phí, nâng cao chất lượng sản phẩm và tìm kiếm thị trường xuất khẩu mới nhằm giảm phụ thuộc vào các thị trường truyền thống.

Các dự án hạ tầng quy mô lớn (cầu đường, cao tốc, metro…) sẽ thúc đẩy nhu cầu, đặc biệt từ nửa cuối năm. Chính phủ cam kết hỗ trợ xuất khẩu clinker, giảm thuế xuất và tạo điều kiện thị trường. Tuy nhiên, tồn kho cao và áp lực dư cung khiến một số doanh nghiệp phải giảm giá, hoặc tạm dừng dây chuyền sản xuất .

Nhìn chung thị trường vật liệu xây dựng nửa cuối 2025 tại Việt Nam sẽ tiếp tục tăng trưởng ổn định, với mức tăng sản lượng và giá vừa phải, nhờ vào động lực từ đầu tư công, đô thị hóa, và chính sách hỗ trợ.

BÀI CÙNG CHỦ ĐỀ:

>> Triển vọng phục hồi thị trường xi măng trong năm 2025

>> Năm 2025: Bộ Xây dựng dự báo nhu cầu tiêu thụ xi măng khoảng 95 - 100 triệu tấn

>> Ngành Xi măng sẽ tiếp tục duy trì đà tăng trưởng đến năm 2031

>> Những thay đổi lớn của ngành Xi măng Việt Nam năm 2023

>> Việt Nam xuất khẩu hơn 29,94 triệu tấn xi măng và clinker trong năm 2024

Buildata