Cổ phiếu nhóm thép bất ngờ trỗi dậy trong phiên giao dịch sáng nay với HPG bật tăng mạnh 4,54%; TVN tăng 5,7%; NKG 2,49%; HSG 1,99%, TLH và TDS kịch trần với khối lượng gấp đôi gấp 3 những ngày trước đó.

Sự tăng trưởng của nhóm này nhờ mới đây Bộ Công Thương đã chính thức áp thuế chống bán phá giá tạm thời đối với thép cuộn cán nóng (HRC) nhập khẩu từ Trung Quốc, với mức thuế dao động từ 19,38% đến 27,83%, mở ra triển vọng tăng giá đáng kể cho nhóm cổ phiếu thép.

Trước đó, ngày 21/02/2025, Bộ Công Thương công bố kết quả tạm thời của cuộc điều tra AD20 về HRC nhập khẩu từ Trung Quốc và Ấn Độ. Kết quả cho thấy có hành vi bán phá giá từ phía Trung Quốc, dẫn đến quyết định áp thuế chống bán phá giá đối với các nhà sản xuất thép nước này. Tuy nhiên, do khối lượng nhập khẩu từ Ấn Độ không đáng kể (dưới 3%), hàng hóa từ quốc gia này được miễn trừ khỏi biện pháp thuế tạm thời.

Theo nhận định của ông Nguyễn Thế Minh, Chứng khoán Yuanta, việc áp thuế giúp giảm áp lực cạnh tranh từ HRC nhập khẩu Trung Quốc. Trong năm 2024, sự cạnh tranh từ nguồn hàng Trung Quốc đã ảnh hưởng đáng kể đến sản lượng tiêu thụ và giá bán trung bình của HRC nội địa.

Dù tác động tiêu cực đến các doanh nghiệp phụ thuộc vào nguồn nguyên liệu nhập khẩu, các công ty niêm yết như Hoa Sen Group và Nam Kim Group đã có sự chuẩn bị bằng cách chuyển hướng sang nguồn cung trong nước. Ngoài ra, mức tồn kho hiện tại cũng giúp giảm bớt áp lực từ bất kỳ đợt tăng giá nào của HRC trên thị trường nội địa.

Nhận định về triển vọng ngành thép, SSI Research dự báo nhu cầu thép nội địa sẽ tăng 10% trong năm 2025, nhờ thị trường bất động sản phục hồi mạnh mẽ, cụ thể như số lượng căn hộ mới ra mắt dự kiến sẽ tăng gấp đôi so với cùng kỳ. Ngoài ra, việc đẩy nhanh đầu tư công trong nhiệm kỳ 2025 cũng sẽ thúc đẩy sản lượng tiêu thụ thép.

Triển vọng nhu cầu trong nước được củng cố với kỳ vọng đà phục hồi của thị trường bất động sản sẽ tiếp tục diễn ra trong 2 - 3 năm tới, khi đầu tư cơ sở hạ tầng dự kiến sẽ duy trì mạnh với các dự án chính bao gồm đường cao tốc, sân bay, cảng biển và các dự án đường sắt.

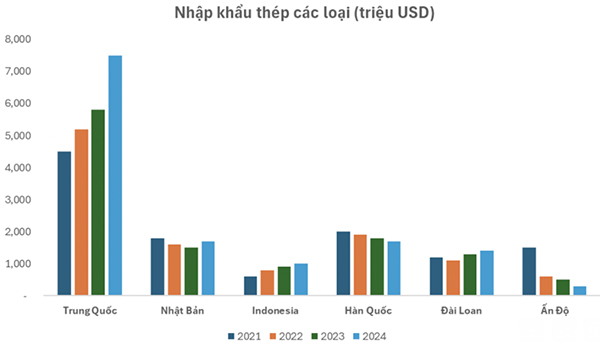

Sản lượng tiêu thụ HRC sẽ được cải thiện nhờ mở rộng nhà máy Dung Quất, nhưng giá cả có thể cạnh tranh hơn. SSI kỳ vọng dự án này sẽ giúp sản lượng tiêu thụ HRC của HPG tăng 70% so với cùng kỳ lên 5 triệu tấn trong năm 2025. Hiện tại, HRC nhập khẩu chiếm từ 70 - 80% sản lượng HRC của Việt Nam.

Thị trường chính của HRC trong năm 2025 sẽ là thị trường nội địa, do sản lượng xuất khẩu giảm 23% so với cùng kỳ trong năm 2024 do cạnh tranh gay gắt với thép Trung Quốc và áp lực từ các biện pháp thương mại tại các thị trường xuất khẩu chính như Châu Âu. Trong năm 2025, kỳ vọng việc cạnh tranh từ thép Trung Quốc sẽ được giảm bớt do sản lượng sản xuất của Trung Quốc gần đây giảm trong bối cảnh giá thép giảm. Theo Mysteel, xuất khẩu thép của Trung Quốc có khả năng giảm khoảng 9% trong năm 2025.

VLXD.org (TH/ VnEconomy)

Ý kiến của bạn