Các dự án xi măng trên toàn cầu: Mở rộng công suất xi măng đến năm 2025

Joe Harder thuộc Công ty Tư vấn Onestone Consulting xem xét cách thức ngành xi măng mở rộng công suất xi măng và clinker của mình, cho dù đại dịch Covid-19 và tình trạng dư thừa công suất đang diễn ra trên nhiều quốc gia, dựa trên các kết quả của báo cáo thị trường đa khách hàng mới của OneStone Các dự án xi măng Tiêu điểm 2025.

>> Tiềm năng tăng trưởng ngành xi măng (P2)

>> Tình hình và xu hướng cung - cầu ngành xi măng Thế giới

>> Nhu cầu xi măng toàn cầu dự kiến đạt 5,2 tỉ tấn vào năm 2019

Ngành xi măng toàn cầu đang đầu tư vào các nhà máy xi măng mới, hiện đại và hiệu suât. Tuy nhiên, công suất clinker mới được dự kiến sẽ ít hơn nhiều so với công suất xi măng mới, do giảm hệ số clinker trong sản xuất xi măng. Số lượng các trạm nghiền chuyên dụng cũng đang tăng lên rất nhiều.

Trong một số trường hợp, các trạm nghiền sẽ tiếp nhận clinker từ các dây chuyền lò nung mới mà không có các thiết bị nghiền clinker và do đó khác biệt với các nhà máy đồng bộ truyền thống. Tuy nhiên, sẽ có rất nhiều ‘những yếu tố thay đổi cuộc chơi’ thú vị hơn, như số lượng các nhà máy nung sét và chuyển đổi các dây chuyền xi măng xám sang sản xuất xi măng trắng đang ngày càng gia tăng.

Đánh giá hợp đồng nhà máy

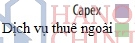

Hình 1 cho thấy các chi phí của ngành xi măng trong giai đoạn từ năm 2017 đến năm 2021, không kể Trung Quốc. Chi phí vốn (capex) đầu tư đã giảm từ 8,6 tỷ USD trong năm 2017 xuống còn 5,1 tỷ USD trong năm 2020, giảm gần 41%. Tuy nhiên, trong giai đoạn từ 2021 đến 2025, dự kiến sẽ có sự hồi phục lớn đạt tới 47%. Một bức tranh tương tự sẽ thấy đối với các dịch vụ thuê ngoài, gồm cả phụ tùng dự phòng, nâng cấp cải tạo và tối ưu hoá nhà máy.

Năm 2020, Sinoma đã tăng được đơn hàng đầu vào ngành xi măng ở nước ngoài của mình từ 1,8 tỷ USD trong năm 2019 lên 2,8 tỷ USD. Nhờ đó, công ty đã có thể tăng được thị phần của mình từ 28% lên 55% trên một thị trường đang suy giảm. Năm 2020, Sinoma đã nhận được hợp đồng 13 dây chuyền lò nung mới và 4 trạm nghiền riêng.

Sau một số năm sụt giảm mạnh, thị trường ở Trung Quốc cũng đã hồi phục. Hình 2 chỉ ra số lượng các dây chuyền lò nung mới đã hoàn thành được xây dựng ở Trung Quốc và Phần còn lại của Thế giới (RoW) kể từ năm 2015. Ở Trung Quốc, số lượng các dây chuyền lò nung mới hoàn thành đã giảm từ 31 dây chuyền trong năm 2015 xuống ‘chỉ còn’ 13 dây chuyền trong năm 2017, do các vấn đề về dư thừa công suất và những hạn chế được chính phủ Trung Quốc đưa ra áp dụng.

Tuy nhiên, do việc dừng vận hành các nhà máy cũ và việc phê duyệt cho các dự án mới đã được đưa ra và kết quả là các công suất lò nung mới đi vào vận hành ở Trung Quốc đã tăng từ 20,5 triệu tấn/năm trong năm 2017 lên 38,2 triệu tấn/năm trong năm 2020 và sau đó tăng lên 48,8 triệu tấn/năm trong năm 2021.

Trong khi đó, các dây chuyền lò nung mới được hoàn thành ở RoW đã tăng từ 34 dây chuyền trong năm 2015 lên 64 dây chuyền trong năm 2018, trước khi giảm xuống còn 42 dây chuyền trong năm 2020. Các công suất clinker mới hoàn thành đã tăng đỉnh điểm trong năm 2018, với 88,2 triệu tấn/năm, nhưng giảm xuống còn 58,8 triệu tấn/năm vào năm sau đó.

Sự gia tăng chi phí ngành xi măng, không kể Trung Quốc

OneStone cũng đã phân tích chi tiết các hợp đồng nhà máy xi măng từ năm 2017 đến nửa đầu năm 2021, gồm cả các dự án mới, các dây chuyền mới, nâng cấp cải tạo nhà máy và các trạm nghiền riêng. Tổng cộng trong giai đoạn đánh giá đã xác định có 312 dự án ở RoW. Trong đó, 61 dự án là các dự án mới, 92 dự án là các dây chuyền mới, 21 dự án là các dự án nâng cấp cải tạo lớn có nâng công suất lên và 138 dự án là các trạm nghiền riêng.

Gần 409 triệu tấn/năm công suất xi măng mới và 270 triệu tấn/năm công suất clinker mới được cung cấp bởi các dự án này. 27,2% công suất xi măng mới đến từ các trạm nghiền riêng mới. Trong báo cáo thị trường, các số liệu công suất mới theo hợp đồng sẽ được cung cấp theo năm, nhà cung cấp và theo vùng (với 10 vùng trên thế giới). Thị phần của các nhà cung cấp lò nung và máy làm nguội chính cũng được cung cấp.

Về lĩnh vực máy làm nguội kiểu ghi, chuyên gia cung cấp IKN, Claudius, Peters và FONS đã ghi nhận tổng cộng là 121 máy làm nguội mới, chiếm 60,5% trong tổng số các máy làm nguội mới. Đây là thị phần cao hơn đáng kể so với các nhà cung cấp dự án chìa khoá trao tay như Sinoma, FLSmidth, TKIS và KHD.

Những thay đổi về công suất trong tương lai

Tuy nhiên, tiêu điểm chính trong báo cáo thị trường mới nhằm vào các dự án mở rộng công suất xi măng sẽ hoàn thành trong giai đoạn từ 2019 đến 2025. Một số dự án trong số các dự án này vẫn chưa bắt đầu, không có hợp đồng nào được ký kết tại thời điểm viết bài này (trong quý 4/2021).

Từ các dự án đã hoàn thành hoặc đã được công bố, OneStone đã xác định có 373 dự án, gồm cả 80 dự án mới, 121 dây chuyền mới, 27 dự án nâng cấp cải tạo lớn và 145 trạm nghiền riêng. Mỗi dự án có xác suất hoàn thành hơn 60%, nghĩa là các dự án này đã ở vào giai đoạn lập kế hoạch, đang xây dựng hoặc đã đi vào vận hành.

Hơn nữa, đã biết còn có thêm 34 dự án nữa đã bị huỷ bỏ, bị tạm dừng hoặc bị chậm tiến độ và không hoàn thành trước các danh mục xác suất đã được đề cập đến ở trên. 373 dự án có xác suất cao đã được phân tích chi tiết và được liệt kê theo từng dự án trong phụ lục bá cáo với các số liệu như năm vận hành dự kiến, nhà đầu tư, quốc gia, vị trí, công suất, loại hình dự án và số liệu capex, nếu có sẵn, cũng như nhà cung cấp nếu dự án đã ký kết xong hợp đồng.

Các dây chuyền lò nung mới hoàn thành ở Trung Quốc và RoW, 2015 – 2021F.

Chi tiết các công suất xi măng mới sẽ đi vào vận hành năm 2025, được trích xuất từ các dự án đã biết.

Hình 3 trình bày chi tiết các dự báo công suất xi măng mới ở RoW của các dự án sẽ đi vào vận hành vào năm 2025 theo loại hình đầu tư. Mức công suất xi măng mới cao nhất sẽ đi vào vận hành được chỉ ra cho năm 2021 với gần 113 triệu tấn/năm công suất mới được bổ sung thêm. Đó là do sự chậm trễ của một số dự án từ năm 2020 do hậu quả của đại dịch Covid-19 và việc đóng cửa tại nhiều địa điểm.

Gần 80 triệu tấn/năm công suất xi măng mới sẽ đi vào vận hành trong năm 2022 và một lượng tương tự lại được dự kiến cho năm 2023. Các số liệu này thậm chí có thể cao hơn vì khoảng thời gian thực hiện dự án từ lúc ký hợp đồng cho đến khi vận hành nhà máy của các dự án nâng cấp cải tạo nhà máy xi măng và các trạm nghiền riêng có thể chỉ trong vòng 12 tháng.

Ngoài ra, OneStone cũng đã nhận thấy rằng, trong số 309 dự án đã hoàn thành từ năm 2017 đến nửa đầu năm 2021, chỉ có 11 dự án có thời gian thực hiện là 1 năm, 52% có thời gian thực hiện là 2 năm, 30% có thời gian thực hiện là 3 năm và chỉ 7% có thời gian thực hiện hơn 3 năm. 3% trong số các dự án này có thời gian thực hiện hơn 5 năm.

Các dây chuyền lò nung có lớn hơn không? Có và không…

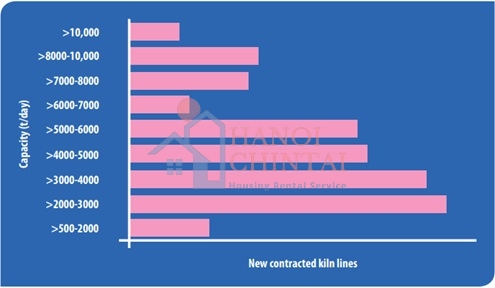

OneStone đã phân tích công suất lò nung của các dự án hoàn thành và các dự án sẽ đi vào vận hành vào năm 2025 ở RoW. Hình 4 cho thấy các dây chuyền lò nung mới đã ký hợp đồng từ năm 2017 đến năm 2021. Tổng cộng có 153 dây chuyền lò nung mới, không kể các dự án nâng cấp cải tạo lò nung. Các công suất lò đạt >6000 tấn/ngày chiếm gần 77% số dự án. Các lò nung có công suất >2000 – 3000 tấn/ngày chiếm thị phần lớn nhất với 20,9%. Toàn bộ các lò có quy mô >8000 tấn/ngày chiếm thị phần chỉ 11,8%.

Tuy nhiên, khi nói đến công suất clinker, lò có quy mô lên đến 6000 tấn/ngày chiếm 60,2% thị phần, trong khi lò >6000-8000 tấn/ngày chiếm 22,7% thị phần. Các lò lớn đang ngày càng ký kết hợp đồng nhiều hơn để thay thế cho hai hoặc ba lò cũ hoặc để đáp ứng các dự báo công suất lớn của các nhà đầu tư đầy tham vọng trên các thị trường đang phát triển. Các nhà máy quy mô nhỏ hơn được các thị trường vùng nhỏ hơn ưa thích hơn và khi các nhà đầu tư tham gia vào các thị trường mới, một xu hướng vẫn chưa thay đổi nhiều vào cuối năm.

OneStone cũng đã phân tích tình hình đối với việc nung xi măng trắng và đất sét. Các dự án xi măng trắng đã chứng kiến sự hồi phục sau một số năm đình trệ. Từ năm 2017 đến nửa đầu năm 2020, 9 dự án mới đã được ký kết hợp đồng. Trong số đó, 5 dự án là các dự án trong đó các lò nung xi măng xám sẽ được chuyển đổi để sản xuất xi măng trắng. Hai dự án nữa đã được công bố.

Các dây chuyền lò nung mới đã ký hợp đồng theo công suất lò.

Từ năm 2016 đến nửa đầu năm 2021, có tổng cộng 9 dự án nung đất sét đã ký hợp đồng ở bên ngoài Trung Quốc, với 3 dự án nữa sẽ hoàn thành vào đầu năm 2022. Tuy nhiên, đây chỉ là một giọt nước trong đại dương. Nếu như lượng đất sét hoạt tính trong xi măng tăng lên từ <1% trong năm 2020 lên khoảng 8% trong năm 2050, theo yêu cầu của các lộ trình CO2 khác nhau, thì khi đó gần 70 dây chuyền nung đất sét mới, mỗi dây chuyền có công suất 1000 tấn/ngày, sẽ phải được xây dựng … trong mỗi năm.

Nguyễn Thị Kim Lan dịch từ Global Cement Magazine số tháng 1/2022

VLXD.org

>> Tình hình và xu hướng cung - cầu ngành xi măng Thế giới

>> Nhu cầu xi măng toàn cầu dự kiến đạt 5,2 tỉ tấn vào năm 2019

Ngành xi măng toàn cầu đang đầu tư vào các nhà máy xi măng mới, hiện đại và hiệu suât. Tuy nhiên, công suất clinker mới được dự kiến sẽ ít hơn nhiều so với công suất xi măng mới, do giảm hệ số clinker trong sản xuất xi măng. Số lượng các trạm nghiền chuyên dụng cũng đang tăng lên rất nhiều.

Trong một số trường hợp, các trạm nghiền sẽ tiếp nhận clinker từ các dây chuyền lò nung mới mà không có các thiết bị nghiền clinker và do đó khác biệt với các nhà máy đồng bộ truyền thống. Tuy nhiên, sẽ có rất nhiều ‘những yếu tố thay đổi cuộc chơi’ thú vị hơn, như số lượng các nhà máy nung sét và chuyển đổi các dây chuyền xi măng xám sang sản xuất xi măng trắng đang ngày càng gia tăng.

Đánh giá hợp đồng nhà máy

Hình 1 cho thấy các chi phí của ngành xi măng trong giai đoạn từ năm 2017 đến năm 2021, không kể Trung Quốc. Chi phí vốn (capex) đầu tư đã giảm từ 8,6 tỷ USD trong năm 2017 xuống còn 5,1 tỷ USD trong năm 2020, giảm gần 41%. Tuy nhiên, trong giai đoạn từ 2021 đến 2025, dự kiến sẽ có sự hồi phục lớn đạt tới 47%. Một bức tranh tương tự sẽ thấy đối với các dịch vụ thuê ngoài, gồm cả phụ tùng dự phòng, nâng cấp cải tạo và tối ưu hoá nhà máy.

Năm 2020, Sinoma đã tăng được đơn hàng đầu vào ngành xi măng ở nước ngoài của mình từ 1,8 tỷ USD trong năm 2019 lên 2,8 tỷ USD. Nhờ đó, công ty đã có thể tăng được thị phần của mình từ 28% lên 55% trên một thị trường đang suy giảm. Năm 2020, Sinoma đã nhận được hợp đồng 13 dây chuyền lò nung mới và 4 trạm nghiền riêng.

Sau một số năm sụt giảm mạnh, thị trường ở Trung Quốc cũng đã hồi phục. Hình 2 chỉ ra số lượng các dây chuyền lò nung mới đã hoàn thành được xây dựng ở Trung Quốc và Phần còn lại của Thế giới (RoW) kể từ năm 2015. Ở Trung Quốc, số lượng các dây chuyền lò nung mới hoàn thành đã giảm từ 31 dây chuyền trong năm 2015 xuống ‘chỉ còn’ 13 dây chuyền trong năm 2017, do các vấn đề về dư thừa công suất và những hạn chế được chính phủ Trung Quốc đưa ra áp dụng.

Tuy nhiên, do việc dừng vận hành các nhà máy cũ và việc phê duyệt cho các dự án mới đã được đưa ra và kết quả là các công suất lò nung mới đi vào vận hành ở Trung Quốc đã tăng từ 20,5 triệu tấn/năm trong năm 2017 lên 38,2 triệu tấn/năm trong năm 2020 và sau đó tăng lên 48,8 triệu tấn/năm trong năm 2021.

Trong khi đó, các dây chuyền lò nung mới được hoàn thành ở RoW đã tăng từ 34 dây chuyền trong năm 2015 lên 64 dây chuyền trong năm 2018, trước khi giảm xuống còn 42 dây chuyền trong năm 2020. Các công suất clinker mới hoàn thành đã tăng đỉnh điểm trong năm 2018, với 88,2 triệu tấn/năm, nhưng giảm xuống còn 58,8 triệu tấn/năm vào năm sau đó.

Sự gia tăng chi phí ngành xi măng, không kể Trung Quốc

OneStone cũng đã phân tích chi tiết các hợp đồng nhà máy xi măng từ năm 2017 đến nửa đầu năm 2021, gồm cả các dự án mới, các dây chuyền mới, nâng cấp cải tạo nhà máy và các trạm nghiền riêng. Tổng cộng trong giai đoạn đánh giá đã xác định có 312 dự án ở RoW. Trong đó, 61 dự án là các dự án mới, 92 dự án là các dây chuyền mới, 21 dự án là các dự án nâng cấp cải tạo lớn có nâng công suất lên và 138 dự án là các trạm nghiền riêng.

Gần 409 triệu tấn/năm công suất xi măng mới và 270 triệu tấn/năm công suất clinker mới được cung cấp bởi các dự án này. 27,2% công suất xi măng mới đến từ các trạm nghiền riêng mới. Trong báo cáo thị trường, các số liệu công suất mới theo hợp đồng sẽ được cung cấp theo năm, nhà cung cấp và theo vùng (với 10 vùng trên thế giới). Thị phần của các nhà cung cấp lò nung và máy làm nguội chính cũng được cung cấp.

Về lĩnh vực máy làm nguội kiểu ghi, chuyên gia cung cấp IKN, Claudius, Peters và FONS đã ghi nhận tổng cộng là 121 máy làm nguội mới, chiếm 60,5% trong tổng số các máy làm nguội mới. Đây là thị phần cao hơn đáng kể so với các nhà cung cấp dự án chìa khoá trao tay như Sinoma, FLSmidth, TKIS và KHD.

Những thay đổi về công suất trong tương lai

Tuy nhiên, tiêu điểm chính trong báo cáo thị trường mới nhằm vào các dự án mở rộng công suất xi măng sẽ hoàn thành trong giai đoạn từ 2019 đến 2025. Một số dự án trong số các dự án này vẫn chưa bắt đầu, không có hợp đồng nào được ký kết tại thời điểm viết bài này (trong quý 4/2021).

Từ các dự án đã hoàn thành hoặc đã được công bố, OneStone đã xác định có 373 dự án, gồm cả 80 dự án mới, 121 dây chuyền mới, 27 dự án nâng cấp cải tạo lớn và 145 trạm nghiền riêng. Mỗi dự án có xác suất hoàn thành hơn 60%, nghĩa là các dự án này đã ở vào giai đoạn lập kế hoạch, đang xây dựng hoặc đã đi vào vận hành.

Hơn nữa, đã biết còn có thêm 34 dự án nữa đã bị huỷ bỏ, bị tạm dừng hoặc bị chậm tiến độ và không hoàn thành trước các danh mục xác suất đã được đề cập đến ở trên. 373 dự án có xác suất cao đã được phân tích chi tiết và được liệt kê theo từng dự án trong phụ lục bá cáo với các số liệu như năm vận hành dự kiến, nhà đầu tư, quốc gia, vị trí, công suất, loại hình dự án và số liệu capex, nếu có sẵn, cũng như nhà cung cấp nếu dự án đã ký kết xong hợp đồng.

Các dây chuyền lò nung mới hoàn thành ở Trung Quốc và RoW, 2015 – 2021F.

Chi tiết các công suất xi măng mới sẽ đi vào vận hành năm 2025, được trích xuất từ các dự án đã biết.

Hình 3 trình bày chi tiết các dự báo công suất xi măng mới ở RoW của các dự án sẽ đi vào vận hành vào năm 2025 theo loại hình đầu tư. Mức công suất xi măng mới cao nhất sẽ đi vào vận hành được chỉ ra cho năm 2021 với gần 113 triệu tấn/năm công suất mới được bổ sung thêm. Đó là do sự chậm trễ của một số dự án từ năm 2020 do hậu quả của đại dịch Covid-19 và việc đóng cửa tại nhiều địa điểm.

Mở rộng nhà máy và các trạm nghiền có thể chỉ ra con đường đi phía trước cho ngành xi măng toàn cầu

Gần 80 triệu tấn/năm công suất xi măng mới sẽ đi vào vận hành trong năm 2022 và một lượng tương tự lại được dự kiến cho năm 2023. Các số liệu này thậm chí có thể cao hơn vì khoảng thời gian thực hiện dự án từ lúc ký hợp đồng cho đến khi vận hành nhà máy của các dự án nâng cấp cải tạo nhà máy xi măng và các trạm nghiền riêng có thể chỉ trong vòng 12 tháng.

Ngoài ra, OneStone cũng đã nhận thấy rằng, trong số 309 dự án đã hoàn thành từ năm 2017 đến nửa đầu năm 2021, chỉ có 11 dự án có thời gian thực hiện là 1 năm, 52% có thời gian thực hiện là 2 năm, 30% có thời gian thực hiện là 3 năm và chỉ 7% có thời gian thực hiện hơn 3 năm. 3% trong số các dự án này có thời gian thực hiện hơn 5 năm.

Các dây chuyền lò nung có lớn hơn không? Có và không…

OneStone đã phân tích công suất lò nung của các dự án hoàn thành và các dự án sẽ đi vào vận hành vào năm 2025 ở RoW. Hình 4 cho thấy các dây chuyền lò nung mới đã ký hợp đồng từ năm 2017 đến năm 2021. Tổng cộng có 153 dây chuyền lò nung mới, không kể các dự án nâng cấp cải tạo lò nung. Các công suất lò đạt >6000 tấn/ngày chiếm gần 77% số dự án. Các lò nung có công suất >2000 – 3000 tấn/ngày chiếm thị phần lớn nhất với 20,9%. Toàn bộ các lò có quy mô >8000 tấn/ngày chiếm thị phần chỉ 11,8%.

Tuy nhiên, khi nói đến công suất clinker, lò có quy mô lên đến 6000 tấn/ngày chiếm 60,2% thị phần, trong khi lò >6000-8000 tấn/ngày chiếm 22,7% thị phần. Các lò lớn đang ngày càng ký kết hợp đồng nhiều hơn để thay thế cho hai hoặc ba lò cũ hoặc để đáp ứng các dự báo công suất lớn của các nhà đầu tư đầy tham vọng trên các thị trường đang phát triển. Các nhà máy quy mô nhỏ hơn được các thị trường vùng nhỏ hơn ưa thích hơn và khi các nhà đầu tư tham gia vào các thị trường mới, một xu hướng vẫn chưa thay đổi nhiều vào cuối năm.

OneStone cũng đã phân tích tình hình đối với việc nung xi măng trắng và đất sét. Các dự án xi măng trắng đã chứng kiến sự hồi phục sau một số năm đình trệ. Từ năm 2017 đến nửa đầu năm 2020, 9 dự án mới đã được ký kết hợp đồng. Trong số đó, 5 dự án là các dự án trong đó các lò nung xi măng xám sẽ được chuyển đổi để sản xuất xi măng trắng. Hai dự án nữa đã được công bố.

Các dây chuyền lò nung mới đã ký hợp đồng theo công suất lò.

Từ năm 2016 đến nửa đầu năm 2021, có tổng cộng 9 dự án nung đất sét đã ký hợp đồng ở bên ngoài Trung Quốc, với 3 dự án nữa sẽ hoàn thành vào đầu năm 2022. Tuy nhiên, đây chỉ là một giọt nước trong đại dương. Nếu như lượng đất sét hoạt tính trong xi măng tăng lên từ <1% trong năm 2020 lên khoảng 8% trong năm 2050, theo yêu cầu của các lộ trình CO2 khác nhau, thì khi đó gần 70 dây chuyền nung đất sét mới, mỗi dây chuyền có công suất 1000 tấn/ngày, sẽ phải được xây dựng … trong mỗi năm.

Nguyễn Thị Kim Lan dịch từ Global Cement Magazine số tháng 1/2022

VLXD.org