Tiêu thụ xi măng toàn cầu được dự báo tăng trưởng vừa phải giai đoạn 2026 – 2030

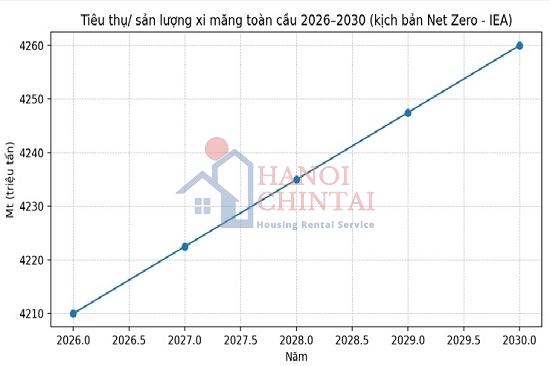

Dựa trên tổng hợp các dự báo ngành và diễn biến cung – cầu hiện nay, tiêu thụ xi măng toàn cầu giai đoạn 2026 – 2030 được nhận định tăng trưởng ở mức vừa phải, không còn chu kỳ bùng nổ như giai đoạn trước 2015, nhưng cũng chưa bước vào suy giảm dài hạn. Xu hướng này phản ánh sự dịch chuyển mang tính cấu trúc của ngành xây dựng và vật liệu xây dựng toàn cầu.

Sau giai đoạn phục hồi từ năm 2025, thị trường xi măng không xuất hiện cú hích lớn về đầu tư xây dựng dân dụng như giai đoạn đô thị hóa mạnh trước đây. Thay vào đó, tăng trưởng dựa nhiều hơn vào đầu tư hạ tầng, cải tạo – nâng cấp công trình và chuyển đổi xanh.

Tiêu thụ xi măng toàn cầu giai đoạn 2026-2030 được dự báo tăng trưởng ổn định, nhưng tốc độ tăng không quá cao như trước bởi nhiều thị trường đã trưởng thành, trong khi các thị trường mới nổi đóng góp phần lớn cho tăng trưởng tổng cầu.

Đáng chú ý, tiêu thụ xi măng toàn cầu tiếp tục tập trung cao độ tại châu Á không phải là hiện tượng ngắn hạn, mà xuất phát từ tổ hợp các yếu tố cấu trúc về dân số, đô thị hóa, mô hình tăng trưởng và chiến lược phát triển hạ tầng của khu vực này.

Tiêu thụ xi măng châu Á tập trung cao do dân số đông và tốc độ đô thị hóa nhanh chóng, dẫn đến nhu cầu xây dựng hạ tầng khổng lồ; Trung Quốc và Ấn Độ là động lực chính, còn các nước Đông Nam Á cũng đang tăng trưởng mạnh mẽ, tạo nên thị trường nội địa lớn nhất, vượt trội so với sự phục hồi chậm và cạnh tranh gay gắt ở các khu vực khác như Châu Âu hay Mỹ.

Châu Á hiện chiếm hơn 60% dân số toàn cầu, đồng thời là khu vực có tốc độ đô thị hóa tuyệt đối lớn nhất (mỗi năm hàng chục triệu người dịch chuyển vào đô thị). Nhờ đó, tiêu thụ xi măng toàn cầu vẫn tập trung cao độ tại châu Á, đặc biệt là Trung Quốc, Ấn Độ và Việt Nam.

Nhận định chung về thị trường xi măng trong giai đoạn này, một số dự báo thị trường cho thấy tiêu thụ xi măng toàn cầu tăng trưởng ở mức vừa phải trong giai đoạn 2026 – 2030. Nhu cầu được dự báo duy trì ổn định sau giai đoạn phục hồi từ năm 2025, với sự phân hoá rõ rệt theo khu vực và theo ngành xây dựng – hạ tầng.

Khu vực Châu Á – Thái Bình Dương, đặc biệt Ấn Độ và các nước Đông Nam Á, tiếp tục là động lực chính cho nhu cầu xi măng toàn cầu, chiếm phần lớn thị phần tiêu thụ. Châu Phi và Trung Đông cũng ghi nhận tăng trưởng mạnh do đầu tư hạ tầng và đô thị hoá. Ngược lại, Trung Quốc và một số thị trường phát triển như Châu Âu và Mỹ được dự báo tăng trưởng chậm hoặc thậm chí giảm nhẹ ở một số phân khúc do dư thừa công suất và nền kinh tế chững lại.

Giai đoạn 2026 – 2030 đánh dấu một chu kỳ tăng trưởng “chất lượng” hơn của ngành xi măng toàn cầu: Không bùng nổ về sản lượng mà tập trung vào hiệu quả, tối ưu công suất và giảm phát thải, đồng thời có sự phân hóa rõ rệt giữa các khu vực và phân khúc xây dựng.

Trong bối cảnh đó, các doanh nghiệp xi măng và vật liệu xây dựng cần thích ứng với tăng trưởng vừa phải nhưng bền vững, gắn với chiến lược thị trường khu vực, tối ưu chi phí và chuyển đổi công nghệ xanh để duy trì lợi thế cạnh tranh trong trung và dài hạn.

BÀI CÙNG CHỦ ĐỀ:

>> Những diễn biến đáng chú ý của ngành xi măng toàn cầu năm 2025

>> Nhu cầu xi măng toàn cầu được dự báo tăng tốc rõ rệt so với năm trước

>> 10 nhà sản xuất xi măng hàng đầu Thế giới năm 2024

>> Dự báo thị trường xi măng thế giới giai đoạn 2025 - 2030

>> Thị trường xi măng thế giới có dấu hiệu phục hồi nhẹ

Buildata