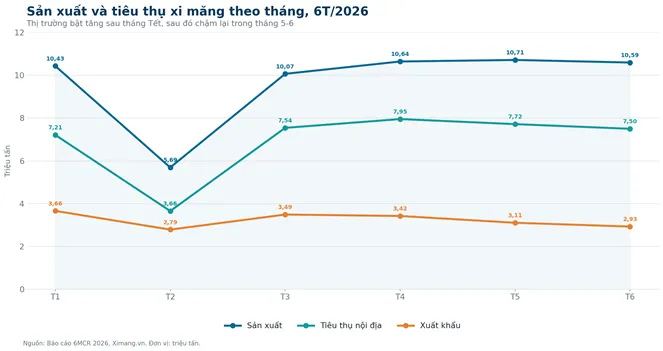

Theo Bộ Xây dựng, sản lượng xi măng 6 tháng đầu năm 2026 ước đạt khoảng 60 triệu tấn, tăng 12% so với cùng kỳ năm trước. Sản lượng tiêu thụ đạt khoảng 60 triệu tấn, tăng khoảng 10%, trong đó tiêu thụ nội địa tăng tới 12%, cao hơn tốc độ tăng của xuất khẩu. Đây là mức tăng trưởng đáng chú ý sau nhiều năm thị trường liên tục đối mặt với tình trạng nhu cầu suy giảm và dư thừa công suất.

Có thể đạt mức tăng trưởng tích cực nhất trong nhiều năm trở lại đây

Động lực tăng trưởng chủ yếu đến từ việc giải ngân vốn đầu tư công được đẩy mạnh, đặc biệt tại các dự án hạ tầng giao thông trọng điểm như đường bộ cao tốc, sân bay, và các công trình kết nối vùng. Bên cạnh đó, thị trường bất động sản đang từng bước phục hồi nhờ môi trường lãi suất ổn định hơn, các chính sách tháo gỡ pháp lý cho dự án được triển khai, cùng với sự cải thiện của hoạt động xây dựng dân dụng tại nhiều địa phương đã góp phần thúc đẩy nhu cầu vật liệu xây dựng, trong đó có xi măng.

Triển vọng của ngành xi măng trong năm 2026 nhìn chung tích cực nhờ sự cộng hưởng của đầu tư công, phục hồi xây dựng và bất động sản.

Ngoài yếu tố cầu cải thiện, giá nguyên liệu đầu vào như than và nhiên liệu có xu hướng ổn định hơn so với giai đoạn 2022–2024 cũng giúp nhiều doanh nghiệp giảm áp lực chi phí sản xuất, qua đó cải thiện biên lợi nhuận. Tuy nhiên, ngành vẫn phải đối mặt với thách thức về công suất dư thừa lớn, cạnh tranh gay gắt giữa các nhà sản xuất và áp lực mở rộng thị trường tiêu thụ trong bối cảnh năng lực sản xuất toàn ngành vẫn vượt đáng kể nhu cầu thực tế.

Nếu đà tăng trưởng hiện nay tiếp tục được duy trì trong nửa cuối năm, tiêu thụ xi măng cả năm 2026 được kỳ vọng sẽ tăng khoảng 8–10% so với năm 2025. Đây sẽ là mức tăng trưởng tích cực nhất trong nhiều năm trở lại đây, tạo điều kiện để các doanh nghiệp nâng cao công suất hoạt động, giảm tồn kho, cải thiện dòng tiền và hiệu quả kinh doanh. Đồng thời, sự phục hồi của thị trường nội địa cũng sẽ giúp ngành xi măng giảm dần sự phụ thuộc vào xuất khẩu, qua đó nâng cao khả năng chống chịu trước những biến động của thị trường quốc tế.

Xuất khẩu xi măng và clinker duy trì đà tăng trưởng

Trong những tháng đầu năm 2026, xuất khẩu xi măng và clinker duy trì đà tăng trưởng về sản lượng và kim ngạch nhưng gặp khó về giá. Cụ thể, quý I/2026 xuất khẩu đạt gần 10 triệu tấn (trị giá 360 triệu USD). Lũy kế đến ngày 15/4/2026, tổng lượng xuất khẩu đạt 11,6 triệu tấn, trị giá 422,3 triệu USD.

Theo số liệu thống kê từ Cục Hải quan, xuất khẩu xi măng, clinker quý I/2026 đạt 9,99 triệu tấn, tương đương gần 359,93 triệu USD, tăng 21,32% về lượng, tăng 20,78% về trị giá. Tuy nhiên, giá xuất khẩu trung bình chỉ 36 USD/tấn, tức giảm nhẹ 0,44% so với cùng kỳ. Lũy kế đến 15/4, xuất khẩu nhóm hàng này đạt 11,6 triệu tấn, trị giá 422,3 triệu USD, trong khi cùng kỳ năm trước đạt 9,85 triệu tấn, trị giá 360 triệu USD.

Thị trường xuất khẩu xi măng, clinker không có nhiều thay đổi, khi Philippines vẫn là thị trường top đầu. Quý I/2026, xuất khẩu sang thị trường Philippines đạt 801.232 tấn, tương đương gần 31,58 triệu USD, giá xuất khẩu trung bình 39,4 USD/tấn, giảm mạnh 61,43% về lượng, giảm 58,45% về trị giá so với quý I/2025. Đứng thứ 2 là thị trường Bangladesh đạt 903.177 tấn, thu về 29,61 triệu USD, giá 32,8 USD/tấn, giảm 44,96% về lượng và giảm 40% về trị giá.

Xuất khẩu sang thị trường Malaysia đạt 487.121 tấn, tương đương 17,42 triệu USD, giá 35,8 USD/tấn, tăng 29,35% về lượng, tăng 40,79% về trị giá. Xuất khẩu sang Đài Loan 280.110 tấn, tương đương 10,02 triệu USD, giảm 9,9% về lượng, giảm 15,29% về trị giá và giảm 5,99% về giá so với quý I/2025.

Với quy mô công suất lớn, khoảng hơn 130 triệu tấn, trong khi tiêu thụ nội địa hiện chỉ chiếm một nửa, áp lực tiêu thụ qua kênh xuất khẩu cũng gia tăng. Dù giá xuất khẩu không hấp dẫn, song hoạt động xúc tiến xuất khẩu xi măng, clinker đang tiếp tục được đẩy mạnh nhằm giải phóng một sản lượng lớn, khi cung cầu trong nước mất cân đối.

Buildata