Ngành thép Việt Nam năm 2025 và xu hướng dự báo cho năm 2026

Sau giai đoạn suy giảm kéo dài, sản lượng thép thành phẩm đã phục hồi rõ rệt trong các tháng cuối năm 2025 và được dự báo tiếp tục duy trì đà tăng trưởng, trong đó yếu tố then chốt là các dự án mở rộng và nâng cấp năng lực sản xuất bắt đầu đi vào vận hành thương mại, tiêu biểu như các tổ hợp luyện – cán thép quy mô lớn (Hòa Phát Dung Quất 2…).

Tiêu thụ thép nội địa giữ vai trò trụ cột năm 2025

Sau hai năm suy giảm (2022–2023) và giai đoạn hồi phục rõ nét trong năm 2024 (tăng khoảng 8% đến trên 11%), tiêu thụ thép nội địa năm 2025 được nhìn nhận tiếp tục duy trì đà tăng, trở thành điểm tựa quan trọng cho toàn ngành.

Sau hai năm suy giảm (2022–2023) và giai đoạn hồi phục rõ nét trong năm 2024 (tăng khoảng 8% đến trên 11%), tiêu thụ thép nội địa năm 2025 được nhìn nhận tiếp tục duy trì đà tăng, trở thành điểm tựa quan trọng cho toàn ngành.

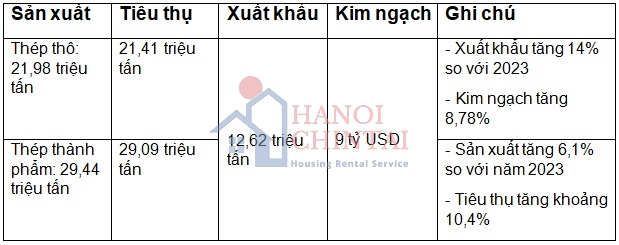

Số liệu về sản xuất, tiêu thụ, xuất khẩu và kim ngạch xuất khẩu thép năm 2024 (theo số liệu Hiệp hội Thép Việt Nam)

Số liệu về sản xuất, tiêu thụ, xuất khẩu và kim ngạch xuất khẩu thép năm 2025 (theo số liệu Hiệp hội Thép Việt Nam)

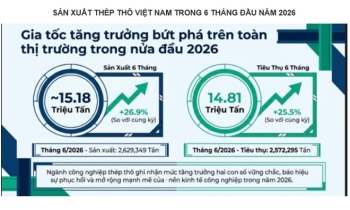

Theo Hiệp hội Thép Việt Nam và các báo cáo thị trường, sản lượng thép thành phẩm của Việt Nam năm 2025 dự báo đạt khoảng 28–32 triệu tấn, trong đó tiêu thụ trong nước là động lực tăng trưởng chính. Lũy kế 10 tháng đầu năm 2025, tổng lượng thép thành phẩm bán ra đạt gần 25,9 triệu tấn, tăng khoảng 6% so với cùng kỳ 2024.

Nhu cầu nội địa tập trung chủ yếu vào xây dựng dân dụng, đầu tư công và các dự án hạ tầng, qua đó bù đắp cho những biến động khó lường của thị trường xuất khẩu và góp phần ổn định nhịp sản xuất toàn ngành thép.

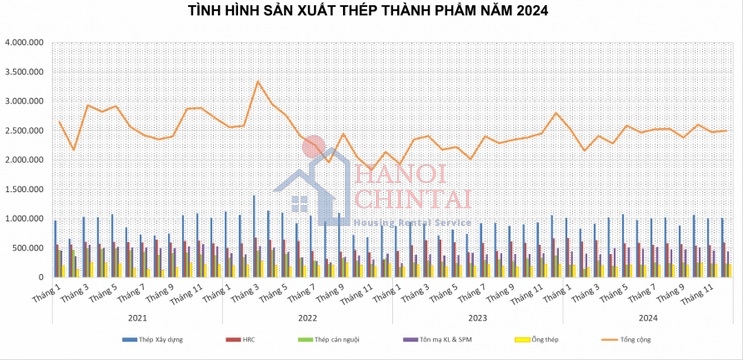

Sản lượng thép thành phẩm của Việt Nam trong năm 2025 đạt mức tăng trưởng tích cực, với tổng sản lượng trong các tháng đầu năm tiếp tục mở rộng so với 2024.

Tổng thể, tiêu thụ thép nội địa năm 2025 được dự báo tăng so với 2024, với mức tăng phổ biến trong khoảng 7% đến trên 10%, nhờ đà phục hồi của xây dựng – hạ tầng, tiến độ giải ngân đầu tư công cải thiện và hiệu ứng nền thấp của năm trước.

Nguồn: VITIC tính toán từ số liệu của Tổng cục Hải quan, Hiệp hội Thép Việt Nam

Thị trường xuất khẩu thép Việt Nam giảm sâu trong năm 2025

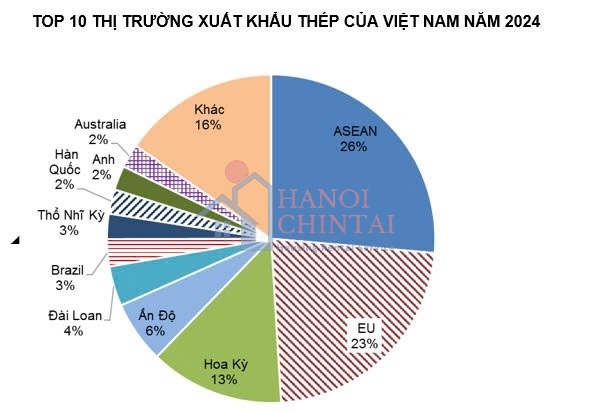

Tính đến hết 11 tháng năm 2025, xuất khẩu thép của Việt Nam chỉ đạt khoảng 9,22 triệu tấn, kim ngạch 6,08 tỷ USD, giảm lần lượt 22,5% về lượng và 28,9% về giá trị so với cùng kỳ. Dù Campuchia vẫn là thị trường xuất khẩu lớn nhất (khoảng 1,46 triệu tấn), theo sau là Ấn Độ và Italy, nhưng giá xuất khẩu bình quân suy giảm rõ rệt do áp lực cạnh tranh gay gắt và mặt bằng giá thép quốc tế duy trì ở mức thấp.

Sự sụt giảm mạnh của xuất khẩu thép trong năm 2025 phản ánh rõ các lực cản lớn của thị trường toàn cầu, bao gồm: nhu cầu xây dựng – công nghiệp tại nhiều quốc gia phục hồi chậm; gia tăng các biện pháp phòng vệ thương mại và rào cản kỹ thuật; đồng thời sức ép cạnh tranh từ thép Trung Quốc và một số khu vực khác ngày càng gia tăng cả về giá lẫn sản lượng.

Thị trường xuất khẩu thép Việt Nam sụt giảm sâu trong năm 2025 là do hàng loạt tác nhân ngoại lực và nội lực kết hợp, khiến cả khối lượng và giá trị kim ngạch xuất khẩu đều đi xuống so với năm trước. Xuất khẩu thép Việt Nam giảm sâu trong năm 2025 không chỉ vì yếu tố thị trường ngoại lực như nhu cầu sụt giảm, cạnh tranh quốc tế và hàng rào thuế quan, mà còn do giá thép toàn cầu giảm và sự chuyển dịch chiến lược hướng về thị trường nội địa. Những yếu tố này kết hợp khiến kim ngạch xuất khẩu giảm mạnh hơn cả lượng sản phẩm, đặt ra thách thức mới cho các doanh nghiệp thép trong việc đa dạng hóa thị trường và sản phẩm để phục hồi xuất khẩu trong các năm tới.

Về bản chất, năm 2025 là giai đoạn “thanh lọc” của xuất khẩu thép Việt Nam, buộc ngành phải điều chỉnh chiến lược từ tăng trưởng dựa vào sản lượng sang chú trọng chất lượng, hiệu quả và phân khúc thị trường. Đây được xem là bước chuẩn bị cần thiết cho một chu kỳ phục hồi thận trọng và chọn lọc hơn trong giai đoạn 2026–2027, trong bối cảnh thị trường quốc tế chưa xuất hiện cú hích đủ mạnh.

Nguồn: VITIC tính toán từ số liệu của Tổng cục Hải quan, Hiệp hội Thép Việt Nam

Xu hướng và dự báo ngành thép Việt Nam năm 2026

Sau giai đoạn suy giảm kéo dài, sản lượng thép thành phẩm của Việt Nam đã phục hồi rõ rệt trong các tháng cuối năm 2025, phản ánh sự cải thiện đồng thời của nhu cầu thị trường và hoạt động sản xuất trong nước. Động lực chính đến từ việc đầu tư công được đẩy mạnh trở lại, thị trường xây dựng dần ấm lên và lượng tồn kho thép từng bước được giải phóng.

Bước sang năm 2026, ngành thép được dự báo tiếp tục duy trì đà tăng trưởng, trong đó yếu tố then chốt là các dự án mở rộng và nâng cấp năng lực sản xuất bắt đầu đi vào vận hành thương mại. Việc bổ sung công suất mới, đặc biệt ở các tổ hợp luyện – cán thép quy mô lớn, giúp gia tăng sản lượng, đồng thời cải thiện cơ cấu sản phẩm theo hướng tăng tỷ trọng thép chất lượng cao và thép cán nóng (HRC), qua đó giảm dần sự phụ thuộc vào nguồn nhập khẩu.

Nhu cầu thép trong nước được kỳ vọng tiếp tục tăng trong năm 2026, nhờ vai trò dẫn dắt của đầu tư công, các dự án hạ tầng quy mô lớn và sự cải thiện của thị trường bất động sản. Đây sẽ là nền tảng tạo sức cầu tương đối ổn định cho thép xây dựng và thép cán nóng trong trung hạn.

Ở chiều ngược lại, hoạt động xuất khẩu thép được dự báo vẫn đối mặt nhiều thách thức, trong bối cảnh cạnh tranh quốc tế gay gắt, giá thép thế giới phục hồi chậm và các biện pháp phòng vệ thương mại tiếp tục được siết chặt tại nhiều thị trường lớn.

Giá các nguyên liệu đầu vào chủ chốt như quặng sắt, than cốc và phế liệu thép nhiều khả năng vẫn biến động mạnh, do chịu tác động từ chu kỳ điều chỉnh của thị trường xây dựng và sản xuất công nghiệp toàn cầu, cũng như các yếu tố địa chính trị và logistics.

Xu hướng dài hạn của ngành tiếp tục là dịch chuyển sản lượng sang các phân khúc thép chất lượng cao, thép cán nóng và các sản phẩm có hàm lượng công nghệ lớn – những phân khúc có lợi thế cạnh tranh bền vững hơn so với thép xây dựng truyền thống.

Nhìn tổng thể, ngành thép Việt Nam đang bước vào giai đoạn phục hồi mang tính chu kỳ kết hợp với tái cấu trúc, trong đó mở rộng công suất phải song hành với yêu cầu cao hơn về hiệu quả vận hành, kiểm soát chi phí và tuân thủ các tiêu chuẩn môi trường. Nếu các điều kiện vĩ mô tiếp tục duy trì thuận lợi, năm 2026 sẽ đóng vai trò là năm củng cố nền tảng tăng trưởng trung hạn cho toàn ngành.

BÀI CÙNG CHỦ ĐỀ:

>> Ngành thép Việt Nam nằm trong TOP đầu thế giới

>> Thép nhập khẩu liên tiếp đổ bộ vào thị trường Việt Nam

>> Thị trường thép nội địa biến động theo xu hướng tăng giá

>> Ngành thép bước vào ngưỡng cửa của một chu kỳ tăng trưởng mới

>> Thị trường xây dựng thép trong nước và dự báo những tháng cuối năm 2025

Buildata