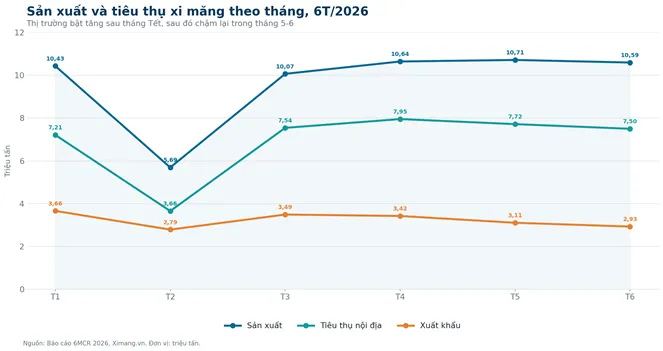

Doanh thu và lợi nhuận quý 1/2026 của Tập đoàn Hòa Phát tăng vọt trong bối cảnh ngành thép phục hồi, nhưng doanh nghiệp vẫn đối mặt áp lực tài chính lớn khi phải “gánh” khoảng 15 tỷ đồng lãi vay mỗi ngày và tiếp tục đẩy mạnh đầu tư cho dự án Dung Quất 2. Kết thúc quý 1, Hòa Phát ghi nhận hơn 53.300 tỷ đồng doanh thu và 9.056 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 40% và 170% so với cùng kỳ 2025.

CTCP Tập đoàn Hòa Phát (HPG) vừa công bố báo cáo tài chính hợp nhất quý 1/2026. Theo báo cáo, quý 1, Hòa Phát ghi nhận doanh thu thuần gần 52.900 tỷ đồng, tăng khoảng 47% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 9.055 tỷ đồng, tăng gần 171%. Đây là mức tăng trưởng rất mạnh trong bối cảnh thị trường thép nội địa dần hồi phục nhờ đầu tư công, hoạt động xây dựng cải thiện và giá thép ổn định hơn so với giai đoạn suy giảm trước đó.

Điểm tích cực đầu tiên nằm ở biên lợi nhuận gộp. Giá vốn tăng chậm hơn doanh thu giúp lợi nhuận gộp tăng hơn gấp đôi, đạt khoảng 8.365 tỷ đồng. Điều này cho thấy áp lực chi phí nguyên liệu đã giảm đáng kể so với giai đoạn thép lao dốc trước đây. Ngoài ra, dòng tiền kinh doanh cũng cải thiện mạnh. Nếu cùng kỳ năm trước, dòng tiền từ hoạt động kinh doanh âm hơn 2.800 tỷ đồng thì quý 1/2026 năm nay đã chuyển sang dương hơn 6.800 tỷ đồng.

Động lực tăng trưởng chủ yếu đến từ nhu cầu thép xây dựng và thép cuộn cán nóng (HRC) phục hồi mạnh tại thị trường trong nước, trong khi giá nguyên liệu đầu vào như quặng sắt và than cốc có xu hướng ổn định hơn so với giai đoạn biến động trước đó. Sản lượng tiêu thụ thép của Hòa Phát tiếp tục duy trì vị thế dẫn đầu thị trường, đặc biệt ở mảng thép xây dựng và ống thép.

Biên lợi nhuận gộp của doanh nghiệp cũng được cải thiện đáng kể nhờ công suất vận hành tối ưu tại Khu liên hợp gang thép Dung Quất và hiệu quả từ chuỗi sản xuất khép kín. Ngoài ra, việc đẩy mạnh xuất khẩu sang các thị trường Đông Nam Á và châu Âu góp phần hỗ trợ tăng trưởng doanh thu trong bối cảnh đầu tư công trong nước được thúc đẩy mạnh.

Tuy nhiên, áp lực tài chính vẫn là bài toán lớn đối với Hòa Phát khi tổng dư nợ vay ở mức cao để phục vụ chiến lược mở rộng sản xuất. Đáng chú ý nhất là gánh nặng nợ vay vẫn ở mức rất lớn. Tính đến cuối quý 1/2026, tổng vay và nợ thuê tài chính của Hòa Phát vào khoảng 90.600 tỷ đồng, gồm gần 62.800 tỷ đồng nợ ngắn hạn và hơn 27.800 tỷ đồng nợ dài hạn. Một chỉ dấu đáng lưu ý khác là chi phí lãi vay trong quý lên tới hơn 1.333 tỷ đồng, tương đương mỗi ngày Hòa Phát phải chi khoảng 15 tỷ đồng tiền lãi vay. Con số này gấp đôi cùng kỳ 2024 và cao hơn khoảng 14% so với quý liền trước.

Theo kế hoạch, Dung Quất 2 sẽ bổ sung thêm hàng triệu tấn thép cuộn cán nóng mỗi năm, giúp Hòa Phát gia tăng khả năng cạnh tranh với thép nhập khẩu và mở rộng thị phần trong nước. Ban lãnh đạo doanh nghiệp kỳ vọng nhu cầu thép sẽ tiếp tục cải thiện nhờ làn sóng đầu tư hạ tầng, bất động sản và sản xuất công nghiệp phục hồi từ nửa cuối năm 2026.

Năm 2026, Hòa Phát lên kế hoạch doanh thu 210.000 tỷ đồng, lợi nhuận sau thuế ở mức 22.000 tỷ đồng, lần lượt tăng 33% và 42% so với thực hiện năm 2025. Với kết quả đạt được, tập đoàn của tỷ phú Trần Đình Long đã thực hiện 25% kế hoạch doanh thu và hoàn thành khoảng 41% chỉ tiêu lợi nhuận cả năm.

Buildata