Theo Hiệp hội Thép Việt Nam (VSA), thị trường thép xây dựng Việt Nam đang ghi nhận mức sản lượng sản xuất và bán hàng theo tháng cao nhất trong vòng 10 năm trở lại đây. Đây được xem là tín hiệu tích cực phản ánh sự phục hồi rõ nét của nhu cầu xây dựng, đầu tư hạ tầng và thị trường bất động sản sau giai đoạn trầm lắng kéo dài.

Sản xuất và tiêu thụ tăng trưởng mạnh

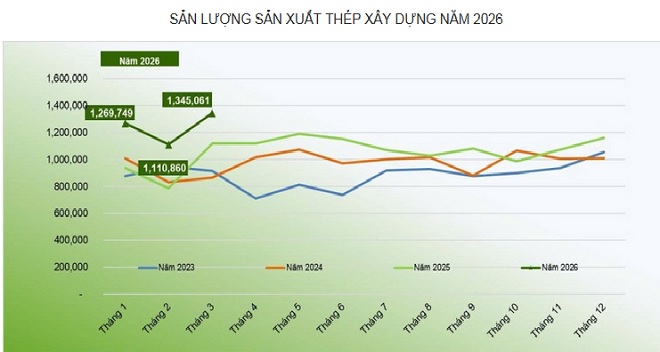

Trong 3 tháng đầu năm 2026, thị trường thép xây dựng ghi nhận mức tăng trưởng ấn tượng cả về sản xuất lẫn tiêu thụ. Cụ thể sản lượng sản xuất đạt 3,726 triệu tấn, tăng 24,1% so với cùng kỳ năm 2025. Trong khi sản lượng bán hàng đạt 3,97 triệu tấn, tăng 29% so với cùng kỳ.

Riêng trong tháng 3/2026, nhu cầu thị trường tăng mạnh kết hợp với tâm lý tích trữ hàng hóa sau kỳ nghỉ Tết Nguyên đán kéo dài và diễn biến giá thép tăng liên tục đã khiến lượng bán hàng của các doanh nghiệp thành viên VSA tăng khoảng 1,5 lần so với tháng trước đó.

Đây được xem là mức phục hồi rất đáng chú ý trong bối cảnh ngành xây dựng và bất động sản từng trải qua giai đoạn suy giảm kéo dài từ năm 2022 đến 2024. Nhiều dự án hạ tầng trọng điểm được tái khởi động cùng với việc giải ngân đầu tư công được đẩy nhanh đã góp phần thúc đẩy nhu cầu tiêu thụ thép trong nước.

Giá thép tăng liên tục do áp lực chi phí đầu vào

Song song với sự phục hồi của nhu cầu, thị trường cũng chứng kiến áp lực tăng giá thép ngày càng rõ rệt. Chỉ riêng trong tháng 3/2026, giá thép đã được điều chỉnh tăng 3 lần. Tính chung trong Quý I/2026, giá thép xây dựng đã tăng từ 4–6 đợt với tổng mức tăng khoảng 1.200–1.450 đồng/kg, tương đương mức tăng 10–13% so với cùng kỳ năm trước. Hiện giá thép cuộn và thép cây trên thị trường dao động trong khoảng 15.100 – 15.700 đồng/kg tùy chủng loại và thương hiệu.

Theo các doanh nghiệp trong ngành, nguyên nhân chính khiến giá thép tăng đến từ giá quặng sắt và thép phế liệu thế giới tăng mạnh; Chi phí điện năng và nhiên liệu duy trì ở mức cao; Chi phí vận chuyển nội địa và quốc tế tăng đáng kể, và áp lực tỷ giá và lãi suất tài chính khiến chi phí sản xuất tăng lên. Trong khi đó, khả năng chuyển toàn bộ chi phí tăng thêm sang giá bán vẫn còn hạn chế do sức mua thị trường chưa phục hồi hoàn toàn.

Xuất khẩu thép đối mặt nhiều thách thức

Trái ngược với sự sôi động của thị trường nội địa, hoạt động xuất khẩu thép trong Quý I/2026 lại ghi nhận nhiều khó khăn khi sản lượng xuất khẩu giảm khoảng 26% so với cùng kỳ năm 2025. Nguyên nhân chủ yếu đến từ những biến động phức tạp của thị trường toàn cầu, đặc biệt là vấn đề logistics và thương mại quốc tế.

Cước vận tải biển tăng mạnh: Chi phí vận chuyển đường biển hiện đã tăng khoảng 15–30% so với kế hoạch ban đầu. Việc nhiều hãng tàu buộc phải chuyển hướng vận chuyển qua Mũi Hảo Vọng thay vì đi qua kênh đào Suez khiến thời gian giao hàng kéo dài và chi phí logistics đội lên đáng kể.

Rủi ro từ điều khoản “cước phí biến đổi”: Nhiều doanh nghiệp thép đang rơi vào tình trạng khó khăn khi các hợp đồng xuất khẩu đã chốt giá bán theo điều kiện FOB, trong khi giá cước vận tải biển lại được xác định sau và liên tục tăng mạnh. Điều này khiến biên lợi nhuận bị bào mòn, thậm chí có thời điểm giá FOB xuất khẩu thấp hơn giá bán tại thị trường nội địa.

Suy giảm lợi thế cạnh tranh: Chi phí logistics tăng cao cũng làm giảm khả năng cạnh tranh của thép Việt Nam so với các quốc gia xuất khẩu lớn khác trong khu vực như Trung Quốc, Ấn Độ hay Indonesia. Điều này gây khó khăn cho doanh nghiệp trong việc ký kết các hợp đồng xuất khẩu dài hạn và mở rộng thị phần quốc tế.

Bên cạnh đó, các hàng rào kỹ thuật, chính sách phòng vệ thương mại và xu hướng bảo hộ tại nhiều thị trường nhập khẩu lớn tiếp tục tạo áp lực đối với ngành thép Việt Nam.

Triển vọng thị trường vẫn tích cực nhưng cần thận trọng

Nhìn chung, thị trường thép xây dựng trong Quý I/2026 đang cho thấy những tín hiệu phục hồi tích cực nhờ nhu cầu tiêu thụ trong nước gia tăng và sự khởi sắc của hoạt động đầu tư công, xây dựng hạ tầng và bất động sản.

Giới chuyên gia nhận định rằng nếu tiến độ giải ngân đầu tư công tiếp tục được duy trì ở mức cao cùng với sự cải thiện rõ hơn của thị trường bất động sản trong các quý tới, nhu cầu thép xây dựng sẽ tiếp tục duy trì xu hướng tăng trưởng tích cực.

Tuy nhiên, triển vọng tăng trưởng bền vững của ngành thép vẫn phụ thuộc lớn vào khả năng kiểm soát chi phí đầu vào, diễn biến giá nguyên liệu toàn cầu, ổn định chuỗi cung ứng logistics quốc tế cũng như sức hấp thụ thực tế của thị trường nội địa.

Trong bối cảnh cạnh tranh ngày càng gay gắt, các doanh nghiệp thép được cho là cần tiếp tục tối ưu chi phí sản xuất, nâng cao năng lực quản trị rủi ro và mở rộng thị trường xuất khẩu nhằm duy trì đà tăng trưởng trong giai đoạn tới.

Buildata