Sau những biến động mạnh về nhu cầu tiêu thụ và giá nguyên liệu trong quý I, các tín hiệu hiện tại cho thấy cung – cầu trên thị trường thép đang dần tìm lại trạng thái cân bằng. Hoạt động sản xuất của nhiều doanh nghiệp đã được điều chỉnh linh hoạt hơn, với việc tối ưu công suất, kiểm soát tồn kho và đa dạng hóa nguồn cung nguyên liệu nhằm giảm thiểu rủi ro chi phí.

Theo báo cáo từ Hiệp hội Thép Việt Nam (VSA), trong 3 tháng đầu năm, thị trường thép xây dựng ghi nhận sự bứt phá ấn tượng về sản lượng. Cụ thể, sản xuất đạt 3,726 triệu tấn, tăng 24,1% so với cùng kỳ năm trước và lượng bán ra đạt 3,97 triệu tấn, tăng 29%. Riêng tháng 3/2026, nhu cầu thị trường tăng kết hợp với tâm lý dự trữ sau thời gian nghỉ Tết dài, biến động giá cả dẫn đến lượng bán hàng thép xây dựng các doanh nghiệp thành viên VSA tăng gấp 1,5 lần so với tháng trước.

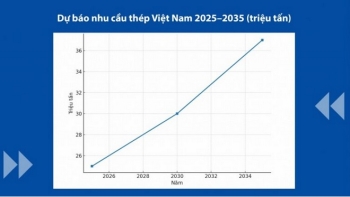

Nhu cầu thép đang dần phục hồi nhờ sự khởi sắc của các ngành xây dựng, bất động sản và hạ tầng

Bên cạnh đó, nhu cầu tiêu thụ thép từ các lĩnh vực chủ chốt như xây dựng, hạ tầng và bất động sản cũng đang có dấu hiệu cải thiện, dù tốc độ phục hồi vẫn còn phân hóa giữa các khu vực và phân khúc. Các dự án đầu tư công được thúc đẩy giải ngân, cùng với việc từng bước tháo gỡ khó khăn cho thị trường bất động sản, đã góp phần tạo lực đỡ nhất định cho nhu cầu thép trong nước.

Ở chiều cung, áp lực từ nguồn thép nhập khẩu giá rẻ vẫn hiện hữu, song đã có dấu hiệu hạ nhiệt khi giá nguyên liệu đầu vào như quặng sắt và than cốc ổn định hơn. Điều này giúp biên lợi nhuận của các doanh nghiệp thép dần được cải thiện, đồng thời tạo điều kiện để các doanh nghiệp xây dựng kế hoạch sản xuất – kinh doanh dài hạn thay vì chỉ phản ứng ngắn hạn như trước.

Ngoài ra, xu hướng tái cấu trúc ngành cũng đang diễn ra rõ nét hơn, khi các doanh nghiệp tập trung vào nâng cao hiệu quả vận hành, đầu tư công nghệ sản xuất xanh và mở rộng thị trường xuất khẩu. Những doanh nghiệp có năng lực tài chính vững, chuỗi cung ứng ổn định và chiến lược linh hoạt sẽ có lợi thế lớn trong giai đoạn thị trường dần ổn định.

Dự báo, thị trường thép trong tháng 5 và quý II/2026 được đánh giá là giai đoạn “ổn định trong thận trọng”. Giá thép có thể dao động trong biên độ hẹp, khó xảy ra các đợt tăng mạnh trong ngắn hạn do nhu cầu chưa đủ lực kéo rõ ràng. Bên cạnh đó, áp lực từ giá nguyên liệu đầu vào như quặng sắt và than cốc vẫn tiềm ẩn rủi ro, đặc biệt trong bối cảnh chuỗi cung ứng toàn cầu chưa hoàn toàn ổn định.

Ở chiều ngược lại, một số yếu tố hỗ trợ đang dần hình thành, bao gồm chính sách thúc đẩy đầu tư công, lãi suất có xu hướng ổn định hơn, và kỳ vọng vào sự phục hồi của thị trường bất động sản trong nửa cuối năm. Nếu các yếu tố này phát huy hiệu quả, nhu cầu thép có thể được cải thiện rõ rệt hơn, tạo nền tảng cho giá thép nhích lên.

Buildata