Trong quý 2 năm 2026, các nhóm vật liệu gắn liền với đầu tư công và hạ tầng (xi măng, thép, đá xây dựng) được kỳ vọng sẽ đóng vai trò dẫn dắt tăng trưởng của toàn ngành, nhờ vào việc đẩy mạnh giải ngân vốn đầu tư công và triển khai hàng loạt dự án hạ tầng trọng điểm như cao tốc, sân bay, và các công trình giao thông liên vùng.

Nhóm vật liệu gắn liền với đầu tư công và hạ tầng sẽ đóng vai trò dẫn dắt tăng trưởng

Nhóm vật liệu gắn liền với đầu tư công và hạ tầng sẽ đóng vai trò dẫn dắt tăng trưởng trong bối cảnh Chính phủ tiếp tục đẩy mạnh giải ngân vốn đầu tư công và ưu tiên phát triển các dự án giao thông, đô thị, năng lượng. Khi các dự án hạ tầng lớn như cao tốc, cảng biển, sân bay, và các khu đô thị được triển khai đồng loạt, nhu cầu đối với các loại vật liệu xây dựng cơ bản như thép, xi măng, đá xây dựng, nhựa đường và cát sẽ gia tăng rõ rệt, tạo lực cầu ổn định cho toàn ngành.

Không chỉ hưởng lợi từ khối lượng công việc tăng lên, các doanh nghiệp trong chuỗi cung ứng vật liệu còn có cơ hội cải thiện biên lợi nhuận nhờ quy mô sản xuất lớn hơn và khả năng tối ưu chi phí cố định. Bên cạnh đó, xu hướng đẩy mạnh đầu tư công trong giai đoạn trung hạn cũng giúp giảm tính chu kỳ của ngành, từ đó tạo nền tảng tăng trưởng bền vững hơn so với các giai đoạn phụ thuộc vào bất động sản dân dụng.

Ngoài ra, việc phát triển hạ tầng còn kéo theo hiệu ứng lan tỏa sang các ngành liên quan như logistics, máy móc xây dựng và dịch vụ kỹ thuật, qua đó củng cố vai trò dẫn dắt của nhóm vật liệu trong toàn bộ chuỗi giá trị đầu tư công. Tuy nhiên, mức độ hưởng lợi sẽ không đồng đều, mà phụ thuộc vào năng lực cung ứng, khả năng kiểm soát chi phí đầu vào và vị thế thị phần của từng doanh nghiệp trong ngành.

Nhóm vật liệu xây dựng tăng trưởng ổn định và bền vững

Năm 2026 được kỳ vọng là giai đoạn tiếp tục phục hồi và tăng tốc của ngành xây dựng, nhờ vào sự thúc đẩy từ đầu tư công, phát triển hạ tầng và nhu cầu nhà ở dần cải thiện. Trong bối cảnh đó, một số nhóm vật liệu xây dựng được đánh giá có tiềm năng tăng trưởng ổn định và bền vững hơn so với phần còn lại của thị trường.

Trước hết, nhóm xi măng vẫn giữ vai trò trụ cột. Nhu cầu xi măng sẽ được hỗ trợ mạnh mẽ bởi các dự án hạ tầng quy mô lớn như cao tốc, sân bay, và các công trình giao thông trọng điểm. Dù ngành này đã trải qua giai đoạn dư cung, nhưng việc đẩy mạnh giải ngân đầu tư công và mở rộng thị trường xuất khẩu có thể giúp cân bằng cung – cầu, từ đó duy trì tăng trưởng ổn định.

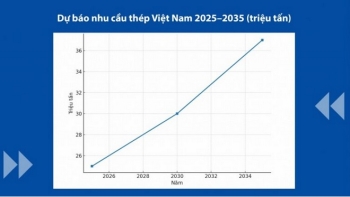

Tiếp theo là nhóm thép xây dựng. Sau chu kỳ suy giảm do thị trường bất động sản chững lại, ngành thép được kỳ vọng phục hồi nhờ nhu cầu từ các dự án công và sự cải thiện dần của thị trường nhà ở. Ngoài ra, xu hướng dịch chuyển chuỗi cung ứng và đầu tư FDI vào Việt Nam cũng góp phần thúc đẩy nhu cầu thép trong xây dựng công nghiệp.

Nhóm vật liệu hoàn thiện như gạch, đá, kính xây dựng và sơn cũng có triển vọng tích cực. Khi thị trường bất động sản dần ấm lên, nhu cầu hoàn thiện nội – ngoại thất sẽ tăng theo. Đặc biệt, các sản phẩm thân thiện môi trường, tiết kiệm năng lượng và có tính thẩm mỹ cao sẽ chiếm ưu thế, phản ánh xu hướng tiêu dùng mới.

Một điểm đáng chú ý khác là nhóm vật liệu xanh và công nghệ cao. Các loại vật liệu như bê tông nhẹ, kính tiết kiệm năng lượng, vật liệu tái chế… đang ngày càng được khuyến khích sử dụng trong các công trình nhằm đáp ứng tiêu chuẩn phát triển bền vững. Đây có thể là phân khúc tăng trưởng nhanh trong dài hạn, dù quy mô hiện tại còn khiêm tốn.

Cuối cùng, nhóm nhựa xây dựng (ống nhựa, vật liệu chống thấm, cách nhiệt) cũng được hưởng lợi từ sự mở rộng của thị trường xây dựng dân dụng và hạ tầng kỹ thuật. Với đặc tính linh hoạt, chi phí hợp lý và độ bền cao, nhóm này có thể duy trì mức tăng trưởng ổn định trong nhiều năm tới.

Buildata