Việt Nam: Xuất khẩu clinker và xi măng phục hồi ấn tượng

Xuất khẩu xi măng và clinker của Việt Nam có dấu hiệu phục hồi trong những tháng đầu năm 2025, đạt 866 triệu USD sau 8 tháng với giá xuất khẩu trung bình 38,6 USD/tấn, cho thấy nỗ lực vượt qua các rào cản thương mại và cạnh tranh.

Xuất khẩu xi măng và clinker của Việt Nam đang cho thấy dấu hiệu phục hồi ấn tượng trong 8 tháng đầu năm 2025, thu về 866 triệu USD, tăng đáng kể so với cùng kỳ năm 2024 nhờ sự gia tăng về lượng và giá trị.

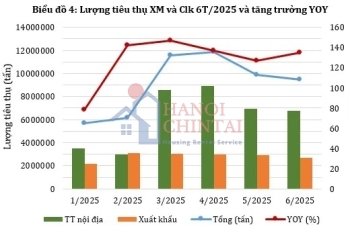

Trong tháng 6/2025, Việt Nam xuất khẩu 2,66 triệu tấn xi măng và clinker, tăng 15,2 % về khối lượng và 20,6 % về giá trị so với cùng kỳ năm trước.

Tính từ đầu năm đến hết 7 tháng 2025, tổng xuất khẩu xi măng và clinker đạt 19,8 triệu tấn, giá trị 745 triệu USD, tăng 9 % về khối lượng và 7 % về giá trị so với cùng kỳ 2024.

Sự phục hồi này được thúc đẩy bởi nhu cầu tăng trở lại tại các thị trường chủ lực và sự dịch chuyển sang các thị trường mới, dù vẫn còn những thách thức về rào cản thương mại.

Cụ thể, trong 8 tháng đầu năm 2025, xuất khẩu xi măng và clinker đã thu về 866 triệu USD, cho thấy sự phục hồi sau giai đoạn khó khăn. Mặc dù giá xuất khẩu trung bình ở mức 38,6 USD/tấn, nhưng giá trị xuất khẩu vẫn tăng do sự phục hồi ở các thị trường.

Philippines vẫn là thị trường xuất khẩu lớn nhất của Việt Nam, dù đang đối mặt với các biện pháp phòng vệ thương mại. Tiếp đến là thị trường Bangladesh đứng thứ hai về kim ngạch, với lượng xuất khẩu giảm nhưng giá tăng nhẹ so với cùng kỳ năm trước.

Ngoài ra có sự dịch chuyển sang các thị trường mới như Mỹ, khu vực Bắc Mỹ, Nam Mỹ và châu Phi, cho thấy sự đa dạng hóa trong chiến lược xuất khẩu.

Mặc dù xuất khẩu đang hồi phục, việc tăng trưởng giá trị chưa “bùng nổ” do vẫn gặp áp lực cạnh tranh, khi nhiều thị trường đã áp thuế chống bán phá giá hoặc điều tra nhập khẩu xi măng từ Việt Nam. Ngoài ra, cạnh tranh từ các quốc gia có năng lực sản xuất lớn và chi phí thấp như Trung Quốc, Indonesia và Thái Lan vẫn là một thách thức.

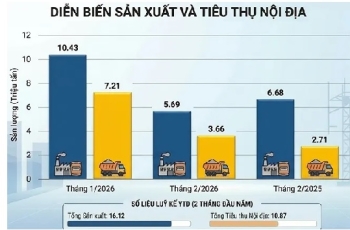

Về thị trường trong nước, theo các chuyên gia, ngành xi măng Việt Nam đang đối diện với bài toán cung vượt cầu, khi tổng công suất thiết kế lên tới 120 triệu tấn/năm, trong khi nhu cầu trong nước chỉ khoảng 65 triệu tấn. Điều này cũng khiến thị trường ngày càng cạnh tranh khốc liệt.

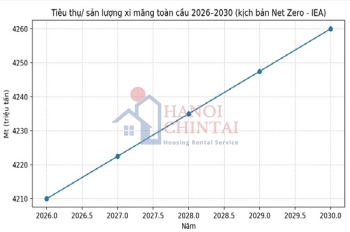

Vào giai đoạn 2026-2029, nếu ngành xây dựng trong nước hồi phục mạnh (bất động sản, các dự án hạ tầng lớn) thì nhu cầu nội địa có thể kéo bớt áp lực từ xuất khẩu. Ngành sẽ ngày càng phải chuyển theo mô hình “xuất khẩu có giá trị cao” (sản phẩm đặc chủng, hiệu năng cao, xi măng xanh) thay vì cạnh tranh giá rẻ thuần túy.

| Theo Statista, trong năm 2024, sản lượng xi măng của Trung Quốc tương đương hơn một nửa lượng xi măng của thế giới, với 1,9 tỷ tấn. Ấn Độ là nước sản xuất xi măng lớn thứ hai thế giới, với sản lượng lên tới 450 triệu tấn. Tiếp đó, Việt Nam vượt Mỹ, Nga, để trở thành nước sản xuất lớn thứ ba thế giới, với sản lượng hơn 110 triệu tấn. |

BÀI CÙNG CHỦ ĐỀ:

>> Dự báo về tình hình xuất khẩu xi măng/clinker năm 2025

>> Dự báo tình hình tiêu thụ xi măng trong nước năm 2025

>> Thị trường xi măng thế giới có dấu hiệu phục hồi nhẹ

>> Triển vọng phục hồi của ngành xi măng trong những tháng cuối năm

>> Việt Nam xuất khẩu hơn 29,94 triệu tấn xi măng và clinker trong năm 2024

>> Dự báo về tình hình xuất khẩu xi măng/clinker năm 2025

>> Dự báo tình hình tiêu thụ xi măng trong nước năm 2025

>> Thị trường xi măng thế giới có dấu hiệu phục hồi nhẹ

>> Triển vọng phục hồi của ngành xi măng trong những tháng cuối năm

>> Việt Nam xuất khẩu hơn 29,94 triệu tấn xi măng và clinker trong năm 2024

Buildata